相关新闻 相关新闻 |

一般纳税人可以转回小规模吗?真想在这里!

最近许多公司都在咨询“一般纳税人可以转变为小规模纳税人了,这是真的么?”精诺集团在这里告诉大家这当然是真的,但是肯定是有要求的。

要求如下: 转登记日前连续12个月(以1个月为1个纳税期)或者连续4个季度(以1个季度为1个纳税期)累计应征增值税销售额(以下称应税销售额)未超过500万元。

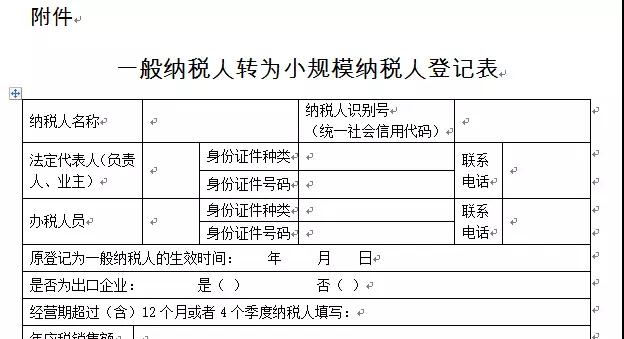

1、转登记日前经营期不满12个月或4个季度的,按照月(季度)平均应税销售额估算。 2、符合要求的纳税人并不是一定要转,可以自主选择,继续作为一般纳税人当然也是可以。 3、转回小规模纳税人的期限是2018年12月31日前,过期不候。 那么既然一般纳税人可以转为小规模纳税人,应该怎么转呢? 1 填写《一般纳税人转为小规模纳税人登记表》 2 提供税务登记证件 那么转前转后应该怎么算增值税? 1、自转登记日的下期起,按照简易计税方法计算缴纳增值税; 2、转登记日当期仍按照一般纳税人的有关规定计算缴纳增值税。 以上就是一般纳税人转为小规模的条件与流程,那么小规模纳税人转一般纳税人又需要什么条件呢? 大家都知道,公司成立以后都是小规模纳税人,在一定条件下可以申请成为一般纳税人,精诺集团再来重复一下这项规定: 1、年应税销售额超过规定标准的小规模纳税人,应当办理一般纳税人登记; 以前标准有三档,分别是50万、80万和500万,但是工业、商业、服务业混合经营越来越常见,谁应该执行50万的标准?谁又应该执行80万、500万的标准呢? 所以,现在都合并了,统一标准500万。 2、没超过规定标准的,如果会计核算健全,能够提供准确税务资料,也可以办理一般纳税人登记。 更多财税问题请咨询精诺集团,24小时免费咨询热线028-69006900 |

官方微信

官方微信